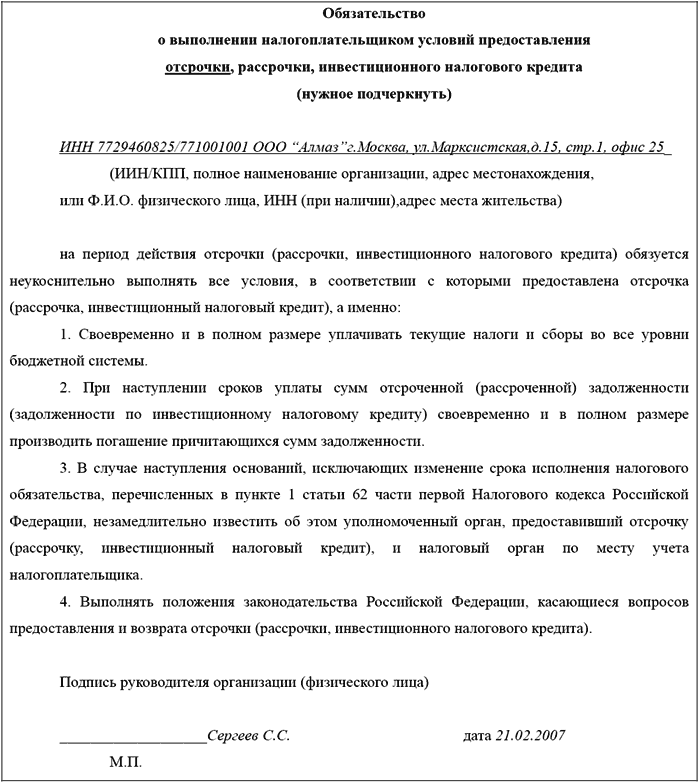

Образец заполнения уведомления 1 об уплате налога на прибыль

+ Дата публикации: - 10.09.2017 - 957 Просмотров

Декларация по налогу на прибыль организаций (скачать бланк по форме КНД 1151006). Во-первых, в таких ситуациях надо уведомить налоговые органы на. Вы также можете скачать у нас образец заполнения бланка уведомления о торговом сборе. Налог за 2017 год, самый поздний срок для его уплаты - 1 декабря 2016 года.

В Дагестане окажут финансовую помощь предпринимателям, принявшим решение открыть свой бизнес по франшизе известных компаний.

Для республиканских властей бизнес по франшизам узнаваемых брендов - это, прежде всего, рабочие места и дополнительные налоговые отчисления. Часть неналоговых платежей будет отменена, а введение новых и повышение ставок существующих станет более предсказуемым и экономически обоснованным. Закон ограничит рост утилизационного сбора с автопроизводителей и других неналоговых платежей. На покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту.

В сентябре начнется рассылка бумажных уведомлений на уплату личных налогов. Если гражданин не проживает по месту прописки, такое уведомление может потеряться. Чтобы этого не произошло, лучше заранее сообщить в инспекцию свой актуальный адрес для корреспонденции. Так, в счете-фактуре появилась новая графа 1а «Код вида товара».

Онлайн журнал для бухгалтера

Она предназначена для экспортеров, реализующих товары в страны ЕАЭС. Первичные учетные документы, необходимые для исчисления и уплаты налогов, нужно хранить как минимум четыре года.

Минфин разъяснил, с какого момента вести отсчет этого срока. Сентября вступают в силу поправки в закон о госрегистрации юрлиц и ИП. С этой даты при наличии недостоверных сведений о компании в ЕГРЮЛ налоговики будут в принудительном порядке исключать эту фирму из реестра. На сайте ФНС опубликованы ответы на наиболее часто задаваемые гражданами вопросы, касающиеся использования налоговых льгот. Платить налог через одно ОП удобнее, поскольку подается только одна декларация по месту нахождения ответственного ОП. Утвержденных форм уведомлений о выборе/смене ответственного обособленного подразделения нет.

Рекомендуемые формы уведомлений № 1 (о том, что компания будет платить налог через данное ОП) и № 2 (о том, что компания не будет платить налог через данное ОП) приведены в Письме ФНС от 30. В ИФНС по месту учета прежнего ответственного ОП - Уведомление № 2. Поменять ответственное ОП можно только со следующего года. В ИФНС по месту учета самой организации - Сообщение о создании ОП по форме С-09-3-1 (Приложение № 3 к Приказу ФНС от 09. Если ответственное ОП со следующего года не меняется, никакие уведомления подавать не нужно.

Если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). ОПРОС Как вы считаете аванс по зарплате? Платим всем одинаковую фиксированную сумму (допустим, 3000 руб. Сетевое издание для бухгалтера "Главная книга онлайн" © 2012—2017 г. Нам очень жаль, но запросы, поступившие с вашего IP-адреса, похожи на автоматические. По этой причине мы вынуждены временно заблокировать доступ к поиску.

Чтобы продолжить поиск, пожалуйста, введите символы с картинки в поле ввода и нажмите «Отправить». В вашем браузере отключены файлы cookies. Яндекс не сможет запомнить вас и правильно идентифицировать в дальнейшем.

Уведомление налогового органа об уплате налога на прибыль организаций в бюджет в связи с принятием решения о переходе на уплату налога в бюджет субъекта Российской Федерации по месту нахождения одного обособленного подразделения (ответственного обособленного подразделения) (образец заполнения)

Чтобы включить cookies, воспользуйтесь советами на. Возможно, автоматические запросы принадлежат не вам, а другому пользователю, выходящему в сеть с одного с вами IP-адреса. Вам необходимо один раз ввести символы в форму, после чего мы запомним вас и сможем отличать от других пользователей, выходящих с данного IP. В этом случае страница с капчей не будет беспокоить вас довольно долго. Возможно, в вашем браузере установлены дополнения, которые могут задавать автоматические запросы к поиску.

В этом случае рекомендуем вам отключить их.

Также возможно, что ваш компьютер заражен вирусной программой, использующей его для сбора информации. Может быть, вам стоит. В связи с внесением дополнений в "статью 288" Российской Федерации (далее -) ФНС сообщает следующее. Согласно "пункту 2 статьи 288", если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта Российской Федерации, то распределение прибыли по каждому из этих подразделений может не производиться. Сумма налога, подлежащая уплате в бюджет этого субъекта Российской Федерации, в таком случае определяется исходя из доли прибыли, исчисленной из совокупности показателей обособленных подразделений, находящихся на территории субъекта Российской Федерации.

При этом налогоплательщик самостоятельно выбирает то обособленное подразделение, через которое осуществляется уплата налога в бюджет этого субъекта Российской Федерации (далее - ответственное обособленное подразделение), уведомив о принятом решении до 31 декабря года, предшествующего налоговому периоду, налоговые органы, в которых налогоплательщик состоит на налоговом учете по месту нахождения своих обособленных подразделений. N 158-ФЗ "О внесении изменений в главы 21, 23, 24, 25 и 26 части второй Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах" с 01.

В "указанный пункт статьи 288" внесены дополнения, согласно которым уведомления представляются в налоговый орган в случае, если налогоплательщик изменил порядок уплаты налога, изменилось количество структурных подразделений на территории субъекта Российской Федерации или произошли другие изменения, влияющие на порядок уплаты налога. В целях идентификации налогоплательщика и его обособленных подразделений уведомления должны содержать полное наименование организации в соответствии с учредительными документами, ИНН/КПП по месту нахождения организации, полное наименование обособленных подразделений (при наличии), адреса мест нахождения обособленных подразделений, КПП, присвоенные налогоплательщику налоговыми органами по месту нахождения обособленных подразделений, наименование и код субъекта Российской Федерации, на территории которого находятся обособленные подразделения.

Также должна быть указана причина, по которой уведомление представляется в налоговый орган. Рекомендуемые типовые формы Уведомления N 1 и Уведомления N 2 приведены, соответственно, в "Приложении N 1" и в "Приложении N 2" к письму. В форме "Уведомления N 1" предусмотрено указание суммы ежемесячных авансовых платежей на I квартал налогового периода, с которого налогоплательщик переходит на уплату организаций в бюджет субъекта Российской Федерации по месту нахождения ответственного обособленного подразделения или производит замену ответственного обособленного подразделения, а также суммы ежемесячных авансовых платежей по ненаступившим срокам уплаты при выборе нового ответственного обособленного подразделения в случае закрытия (ликвидации) ответственного обособленного подразделения в течение текущего налогового периода.

При возврате налогоплательщика на уплату организаций в бюджет субъекта Российской Федерации по месту нахождения организации и каждого обособленного подразделения составляется "Уведомление N 1".

Если на территории субъекта Российской Федерации находятся несколько обособленных подразделений, уплата налога по которым администрируется одним налоговым органом, то в налоговый орган направляется одно "Уведомление N 1", в котором вместо полного наименования ответственного обособленного подразделения указываются слова "Смотри Перечень обособленных подразделений", а обособленные подразделения перечисляются в Перечне обособленных подразделений. Схема представления в налоговые органы Уведомлений приведена в "приложении N 3" к письму.

Если налогоплательщик принял решение об уплате им организаций в бюджет субъекта Российской Федерации по месту своего нахождения за все обособленные подразделения, расположенные на территории этого же субъекта Российской Федерации, то "Уведомления N 1" и "N 2" вместо направления в налоговый орган по месту нахождения ответственного обособленного подразделения необходимо направлять в налоговый орган по месту нахождения организации. Соответственно, в случае направлять в этот же налоговый орган копию "Уведомления N 1" нет необходимости.

Доведите письмо до подведомственных налоговых органов и до сведения налогоплательщиков. При совершении сделок при покупке или продаже жилья советую быть внимательным при подписании договора купли-продажи. В противном случае покупатель не сможет вернуть НДФЛ в полном размере.

Почему так случилось

Декабря 2016 ООО российской организацией созданы обособленные подразделения во втором полугодии 2016 году по месту нахождения головного предприятия (но в разных ИФНС) и в иных субъектах РФ. Уведомления о создании обособленных подразделениях в ИФНС направлены в течение месяца со дня создания обособленных подразделений в соответствии с НК РФ. Однако Уведомления о выборе ответственного подразделения за уплату налога на прибыль своевременно не подано. К какой ответственности, по какой статье НК РФ и/или КоАП привлекут ООО при нарушении сроков подачи уведомлений №№ 1,2 Приложений № 1 к письму ФНС России от 30.

ШС-6-3/986 о выборе ответственного подразделения по уплате налога. С 2017 года в работе бухгалтеров многое поменялось.

О самых актуальных изменениях читайте в этом разделе. Появилась новая отчетность –, и другая.

Онлайн журнал для бухгалтера

По-новому теперь надо подтверждать. Теперь на титульном листе расчета есть поля «Код по ОКВЭД», «Численность работающих инвалидов», «Численность работников, занятых на работах с вредными и опасными факторами». Раньше эти данные вы указывали в разделе II. В новой форме отчета нет ни раздела I, ни раздела II. Вместо них шесть таблиц. Там же вы найдете готовый пример расчета. Ответственности за нарушение сроков подачи нет. Просто, если в срок не подано, то Вы не вправе уплачивать налог на прибыль и отчитываться централизованно.

Онлайн журнал для бухгалтера

Елены Поповой, государственного советника налоговой службы РФ I ранга. Если у организации есть несколько обособленных подразделений, расположенных в одном субъекте РФ, то перечислять региональную часть налога на прибыль можно через одно из них. Организация может выбрать то подразделение, которое для нее наиболее удобно (например, то, у которого есть расчетный счет).

Онлайн журнал для бухгалтера

Им может стать и головное отделение организации. Чтобы платить региональную часть налога на прибыль через одно ответственное обособленное подразделение, в налоговую инспекцию по месту его учета подайте письменное уведомление. А его копию направьте в налоговую инспекцию по месту учета головного отделения организации.

Исключение – случай, когда ответственным обособленным подразделением выступает само головное отделение организации. Тогда уведомить достаточно инспекцию по месту его учета (предоставлять копию уведомления туда же не надо). Кроме того, о принятом решении сообщите и в налоговые инспекции, в которых зарегистрированы те обособленные подразделения, через которые налог платить не планируется. По формам, рекомендованным в (для) и (для) к. Уведомить инспекции нужно не позднее 31 декабря года, предшествующего налоговому периоду, в котором организация переходит на централизованную уплату региональной части налога на прибыль.

Такой порядок предусмотрен статьи 288 Налогового кодекса РФ и разъяснен. Кроме того, налоговую инспекцию нужно уведомлять о любых изменениях, связанных с порядком уплаты налога, и об изменении количества обособленных подразделений, расположенных в одном субъекте РФ.

Для этого также можно использовать уведомления в произвольной форме или формах, рекомендованных ФНС России в. Если в течение налогового периода организация ликвидирует ответственное обособленное подразделение или создает новые обособленные подразделения, то эти обстоятельства не влекут за собой прекращения централизованной уплаты налога на прибыль в региональный бюджет. Налоговые инспекции по местонахождению обособленных подразделений, за которые будет производиться уплата налога в региональный бюджет через новое ответственное обособленное подразделение (форма уведомления рекомендована в к).

Уведомления направьте в налоговую инспекцию в течение 10 дней после окончания отчетного периода, в котором ответственное обособленное подразделение было ликвидировано (создано). Такие правила установлены статьи 288 Налогового кодекса РФ и разъяснены. Если в течение года организация создает новые обособленные подразделения, то она вправе принять решение о централизованной уплате налога на прибыль по этим подразделениям. В том числе решение о централизованной уплате региональной части налога через одно из вновь созданных подразделений. Применять централизованный порядок уплаты налога в региональный бюджет можно либо с 1 января следующего года, либо начиная с отчетного периода, в котором созданы новые обособленные подразделения.

Соответствующие дополнения нужно внести в учетную политику для целей налогообложения. Такие разъяснения приведены в письмах ФНС России. Порядок уведомления инспекций при изменении количества подразделений организации в этом и других случаях подробно рассмотрен в к. В следующих налоговых периодах организация может либо сохранить централизованный порядок уплаты налога в региональный бюджет, либо отказаться от него. В первом случае направлять в налоговую инспекцию повторные уведомления не нужно.